QMT与问财结合-单策略2.0:自然语言自动化交易系统

1. 引言

量化交易作为现代投资的重要方法,正在被越来越多的投资者所采用。本文将详细解析一个基于问财策略的量化交易系统,该系统能够自动化地将问财的选股结果转化为实际的交易指令,实现全自动化的投资流程。无论您是对量化交易感兴趣的投资者,还是希望了解Python金融应用的开发者,本文都将为您提供有价值的信息。

2. 系统概述

问财策略量化交易系统是一个基于Python和Tkinter开发的图形界面应用程序,它将问财的选股能力与迅投(XtQuant)的交易接口相结合,实现了从选股到交易的全自动化流程。系统的主要功能包括:

- 通过问财API获取选股结果

- 自动化执行买入和卖出操作

- 支持多种委托方式(限价、市价等)

- 灵活的价格调整功能(买入加价、卖出减价)

- 智能的资金管理和持仓调整

- 定时执行策略的能力

- 完整的持仓和资产监控

3. 代码结构与组织

该系统的代码结构清晰,主要包含以下几个部分:

这种结构遵循了面向对象编程的原则,将不同的功能模块化,便于维护和扩展。

- 交易执行函数:place_orders、calculate_order_volume、get_stock_price等

- 日志重定向类:LogRedirector

- 交易回调类:MyXtQuantTraderCallback

- 交易线程类:TraderThread

- 图形界面类:WencaiTraderGUI

- 主程序入口

4. 核心功能详解

4.1 交易执行函数

place_orders函数是系统的核心,负责将交易数据转化为实际的交易指令。它的主要逻辑包括:

这个函数的设计考虑了实际交易中的各种情况,如资金不足、持仓不足等,并进行了相应的处理。

- 获取未成交订单

- 确定交易方向(买入或卖出)

- 撤销同方向的未成交订单

- 遍历交易数据,执行交易操作

- 根据委托类型和价格调整参数计算委托价格

- 发送交易指令

4.2 交易线程

TraderThread类是系统的核心线程,负责与交易接口的交互。它实现了以下功能:

通过将交易逻辑放在独立的线程中,系统可以在不阻塞用户界面的情况下执行交易操作,提高了用户体验。

- 初始化交易接口

- 管理定时任务

- 执行问财策略

- 查询持仓和资产

- 处理交易回调

4.3 策略执行逻辑

execute_wencai_strategy_with_reserved_cash方法是策略执行的核心,它的主要逻辑包括:

这个方法实现了完整的策略执行流程,从数据获取到交易执行,全部自动化完成。

- 检查当前时间是否在交易时间范围内

- 依次尝试执行查询,直到获得有效数据

- 获取当前持仓,准备交易数据

- 卖出不在新策略中的持仓

- 计算可用资金(考虑保留现金)

- 买入新的证券或增持现有持仓

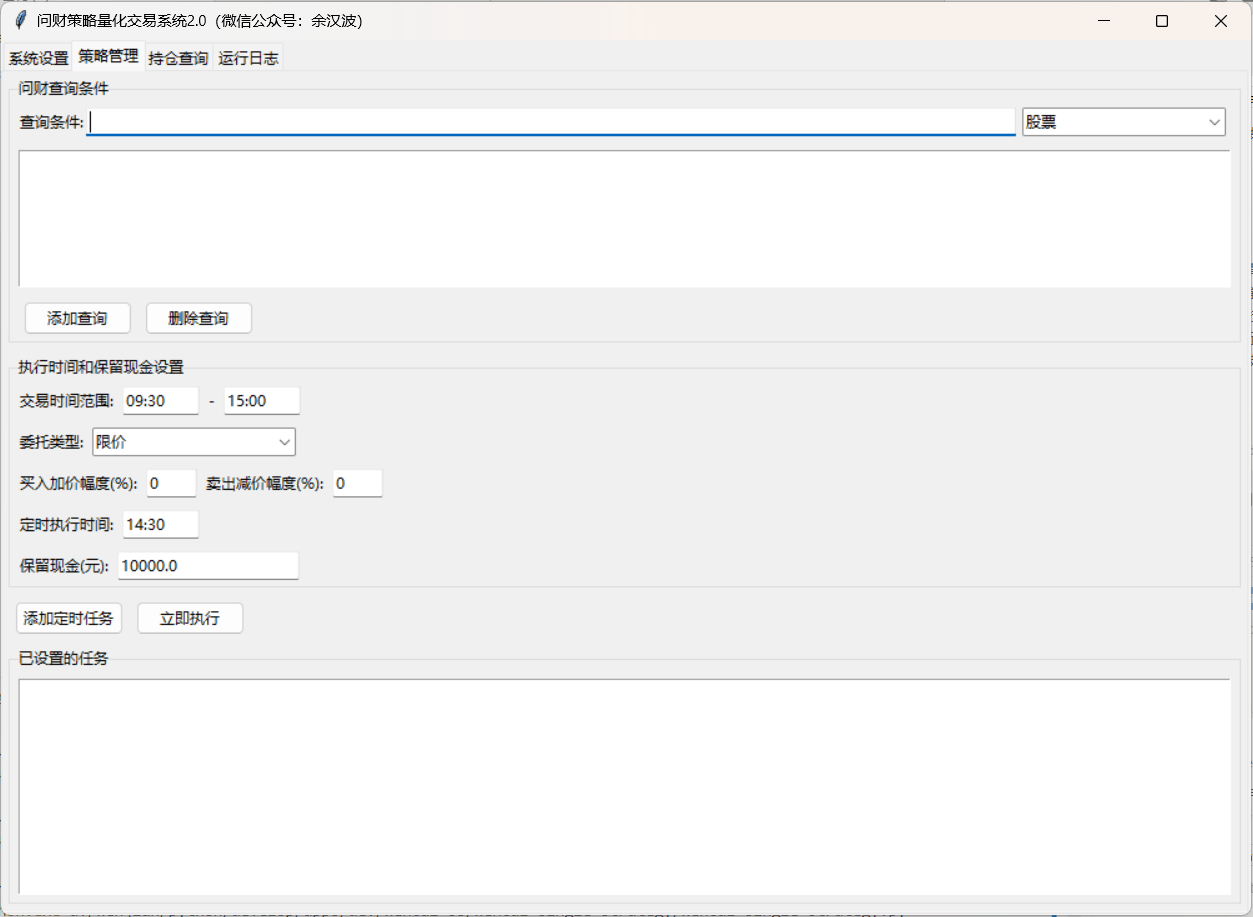

4.4 图形界面

WencaiTraderGUI类实现了系统的图形界面,它使用Tkinter库创建了一个包含多个标签页的界面:

界面设计简洁直观,即使是非专业用户也能轻松上手。

- 系统设置:配置QMT路径和账号

- 策略管理:设置查询条件、执行时间和交易参数

- 持仓查询:查看当前持仓和资产情况

- 运行日志:显示系统运行日志

5. 关键算法与数据结构

5.1 查询优先级算法

系统实现了一个简单但有效的查询优先级算法:依次尝试每个查询,直到获得有效数据。这种设计允许用户设置多个备选查询条件,系统会按照顺序尝试执行,直到找到有结果的查询。

# 依次尝试每个查询,直到获得有效数据

codes = None

executed_query = None

for query_info in queries:

query = query_info['query']

query_type = query_info['type']

self.log_message(f"尝试执行查询: {query}, 类型: {query_type}")

try:

data = pywencai.get(query=query, query_type=query_type, loop=True)

if data is not None and not data.empty:

# 提取第一列数据(证券代码)

codes = data.iloc[:, 0].tolist()

if codes and len(codes) > 0:

executed_query = query

break

except Exception as e:

self.log_message(f"获取问财数据时发生错误: {e}")

5.2 资金分配算法

系统实现了一个简单的资金分配算法:将可用资金平均分配给需要买入的证券。这种方法简单直观,适合大多数投资场景。

# 如果有新证券需要买入,现金平均分配给新买入的证券

cash_per_security = available_cash / len(buy_codes)

5.3 委托数量计算

系统根据证券类型(股票或可转债)计算委托数量,确保符合交易规则:

def calculate_order_volume(price, allocated_cash, security_code):

"""

计算委托数量,使用向下取整

:param price: 证券价格

:param allocated_cash: 分配的资金

:param security_code: 证券代码

:return: 委托数量

"""

raw_volume = allocated_cash / price

if security_code.startswith(('11', '12')): # 转债

return math.floor(raw_volume / 10) * 10 # 使用向下取整

else: # 股票和基金

return math.floor(raw_volume / 100) * 100 # 使用向下取整

6. 使用的编程语言和库

该系统主要使用Python语言开发,涉及的主要库包括:

这些库的组合使用,使得系统能够实现从数据获取到交易执行的全流程自动化。

- Tkinter:Python标准GUI库,用于创建图形界面

- pywencai:问财API的Python封装,用于获取选股结果

- XtQuant:迅投的Python API,用于执行交易操作

- pandas:数据分析库,用于处理选股结果

- schedule:任务调度库,用于实现定时执行

- threading:线程库,用于实现多线程

- datetime:日期时间库,用于处理时间相关操作

- json:JSON处理库,用于配置文件的读写

7. 系统流程图

graph TD

A[启动系统] --> B[加载配置]

B --> C[连接交易接口]

C --> D{是否设置定时任务?}

D -->|是| E[添加定时任务]

D -->|否| F{是否立即执行?}

E --> F

F -->|是| G[执行问财策略]

F -->|否| H[等待用户操作]

G --> I[获取问财数据]

I --> J{是否获取到数据?}

J -->|否| K[尝试下一个查询]

K --> I

J -->|是| L[准备交易数据]

L --> M[卖出不符合策略的持仓]

M --> N[计算可用资金]

N --> O[买入新的证券]

O --> P[更新持仓和资产信息]

P --> H

H --> Q{是否退出系统?}

Q -->|否| D

Q -->|是| R[保存配置并退出]

8. 潜在限制和改进建议

尽管该系统功能完善,但仍存在一些潜在的限制和可改进之处:

8.1 限制

- 错误处理:虽然系统包含了基本的错误处理,但对于某些特殊情况(如网络中断、API变更等)的处理可能不够完善。

- 风险控制:系统缺乏完善的风险控制机制,如止损、止盈等。

- 性能问题:在处理大量数据或高频交易时,可能存在性能瓶颈。

- 依赖问题:系统依赖于问财API和迅投API,如果这些API发生变化,可能需要相应的调整。

8.2 改进建议

- 增强风险控制:添加止损、止盈、仓位控制等风险管理功能。

- 优化资金分配算法:实现更复杂的资金分配算法,如基于市值、波动率等因素的加权分配。

- 增加回测功能:添加策略回测功能,帮助用户评估策略的历史表现。

- 增强数据分析:添加更多的数据分析功能,如技术指标计算、图表展示等。

- 优化用户界面:改进用户界面,提供更直观的操作体验。

- 增加多账户支持:支持多个交易账户的管理和操作。

9. 结论

问财策略量化交易系统是一个功能完善的自动化交易工具,它将问财的选股能力与迅投的交易接口相结合,实现了从选股到交易的全自动化流程。系统设计合理,代码结构清晰,功能实用,适合有一定投资经验的用户使用。

通过本文的解析,我们深入了解了系统的设计思路、代码结构、核心功能和实现细节。希望这些信息能够帮助读者更好地理解量化交易系统的工作原理,为自己的投资或开发工作提供参考。

量化交易是一个不断发展的领域,随着技术的进步和市场的变化,交易系统也需要不断更新和完善。希望本文能为读者提供一个良好的起点,开启量化交易的探索之旅。