指数评估:A股最新估值、热点轮动与风险预警解析

2025年5月13日,星期二,A股市场再度展现出其复杂多变的一面。上证指数微幅收涨0.17%,报3374.87点,而深证成指和创业板指则分别下跌0.13%和0.12%,收报10288.08点和2062.26点。

两市成交额接近1.3万亿,显示市场交投维持一定活跃度,但指数层面的分化格局依旧明显。上证50和沪深300等大盘蓝筹指数表现相对坚挺,分别上涨0.20%和0.15%,而中证500和中证1000等代表中小盘的指数则录得小幅下跌。

这种结构性的差异,暗示着市场资金在不同风格、不同市值板块之间的腾挪与博弈。在纷繁复杂的消息面与数据交织下,投资者如何拨开迷雾,洞察市场本质,把握潜在机遇,规避未知风险,显得尤为重要。

一、 宏观经济与政策风向:微妙信号牵动市场神经

近期,宏观层面释放的信号错综复杂,对市场情绪产生着潜移默化的影响。

首先,国际方面,中美经贸高层会谈取得实质性进展,双方发布的《中美日内瓦经贸会谈联合声明》无疑为市场注入了一针强心剂。美经济界对此表示欢迎,认为这有助于通过对话协商解决分歧,符合两国共同利益。

这一积极信号,叠加人民币汇率近日强势收复7.20关口,创下阶段新高,使得市场对于外部环境改善的预期有所升温。然而,美国电动车产业可能遭遇“政策急刹车”,拟提前取消税收抵免的消息,以及NHTSA对特斯拉FSD及Robotaxi运营细节的质询,又给新能源汽车产业链带来一丝不确定性。

全球货币政策方面,摩根大通、巴克莱等机构纷纷调整对美联储降息的预期,普遍推迟了首次降息的时间点至年底,并减少了降息次数。高盛亦将美联储下次降息预期时间推后至12月。这表明市场对全球流动性宽松的预期有所降温,短期内可能对风险资产估值构成一定压力。值得注意的是,摩根大通认为美国经济衰退风险目前低于50%,巴克莱也预计2025年下半年美国不会陷入衰退,这在一定程度上缓解了对全球经济硬着陆的担忧。

国内方面,央行与巴西央行签署金融战略合作谅解备忘录并续签双边本币互换协议,有助于扩大两国间本币使用,促进贸易投资便利化。同时,《中华人民共和国和巴西联邦共和国关于强化携手构建更公正世界和更可持续星球的中巴命运共同体,共同维护多边主义的联合声明》发布,强调在农产品贸易、农业科技、粮食安全等领域的合作,利好相关板块。

此外,河南信阳拟严控预售许可条件,新出让土地开发的商品房一律现房销售,显示出地方政府在房地产调控方面的决心,对房地产行业生态或将产生深远影响。市场监管总局等多部门约谈外卖平台企业,要求规范经营、公平竞争,则反映了监管层对平台经济健康发展的持续关注。

在金融市场内部,低利率环境下银行理财收益率持续下行,部分产品业绩比较基准下调幅度较大,这可能促使部分资金寻求更高收益的投资渠道,对股市流动性或有间接影响。多地证监局要求辖区内私募自纠自查,则体现了监管趋严、规范市场秩序的导向。

二、 A股市场核心指数表现与估值分析

在这样的大背景下,我们来具体分析A股各大核心指数的表现和估值情况。

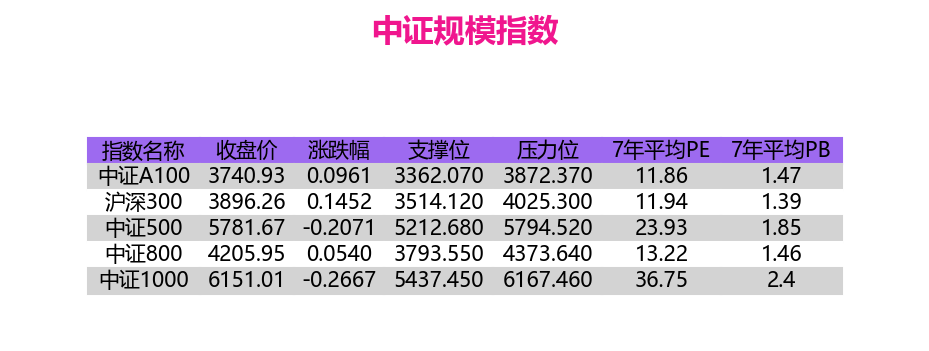

1. 中证规模指数表现:

从上图“中证规模指数”数据来看,2025年5月13日,中证A100指数微涨0.0961%,沪深300指数上涨0.1452%,显示大盘股表现相对稳健。而中证500指数下跌0.2071%,中证1000指数下跌0.2667%,表明中小盘股整体承压。这与当日市场实际走势吻合,即大盘股强于小盘股。

从7年平均PE和PB来看,沪深300的PE为11.94倍,PB为1.39倍,中证500的PE为23.93倍,PB为1.85倍,中证1000的PE为36.75倍,PB为2.4倍。目前沪深300的估值水平相对其历史均值仍具吸引力,而中小盘指数的估值弹性较大,波动性也相对更高。

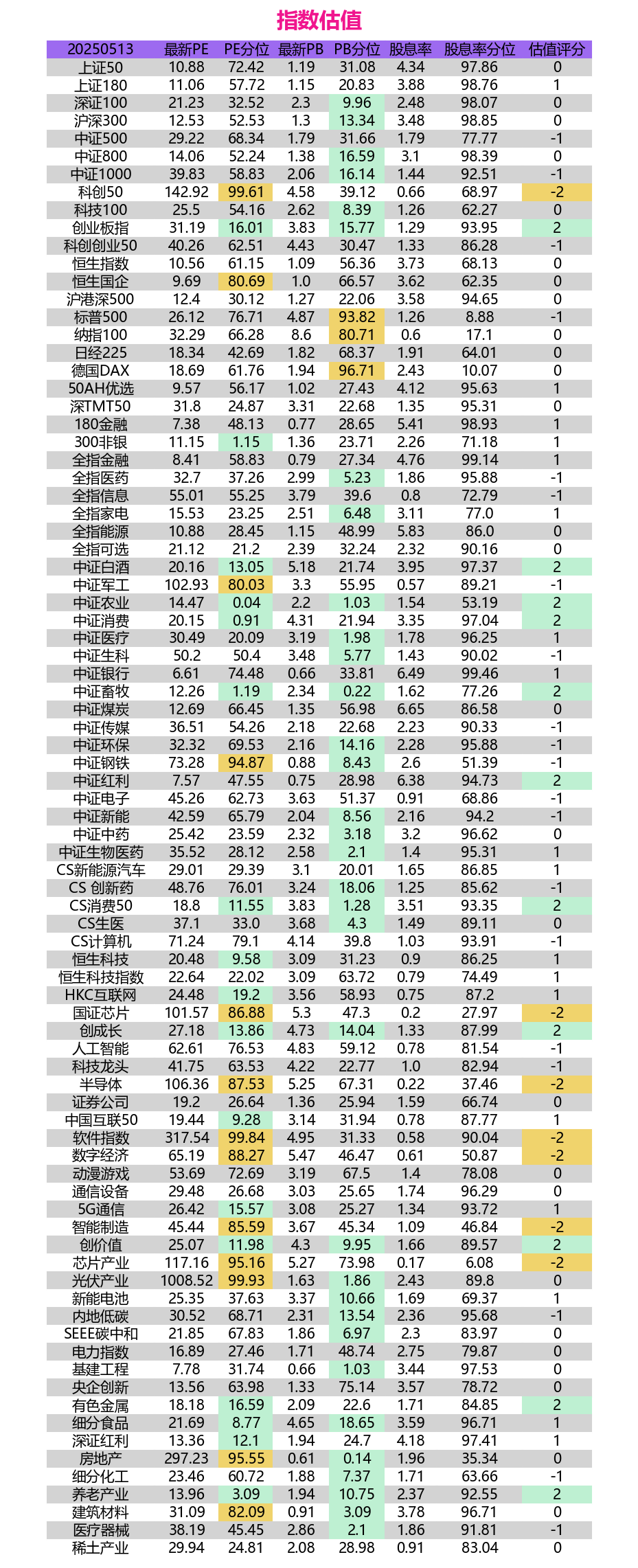

2. 指数估值深度剖析:

上图“指数估值”表格为我们提供了更详细的估值信息。截至2025年5月13日:

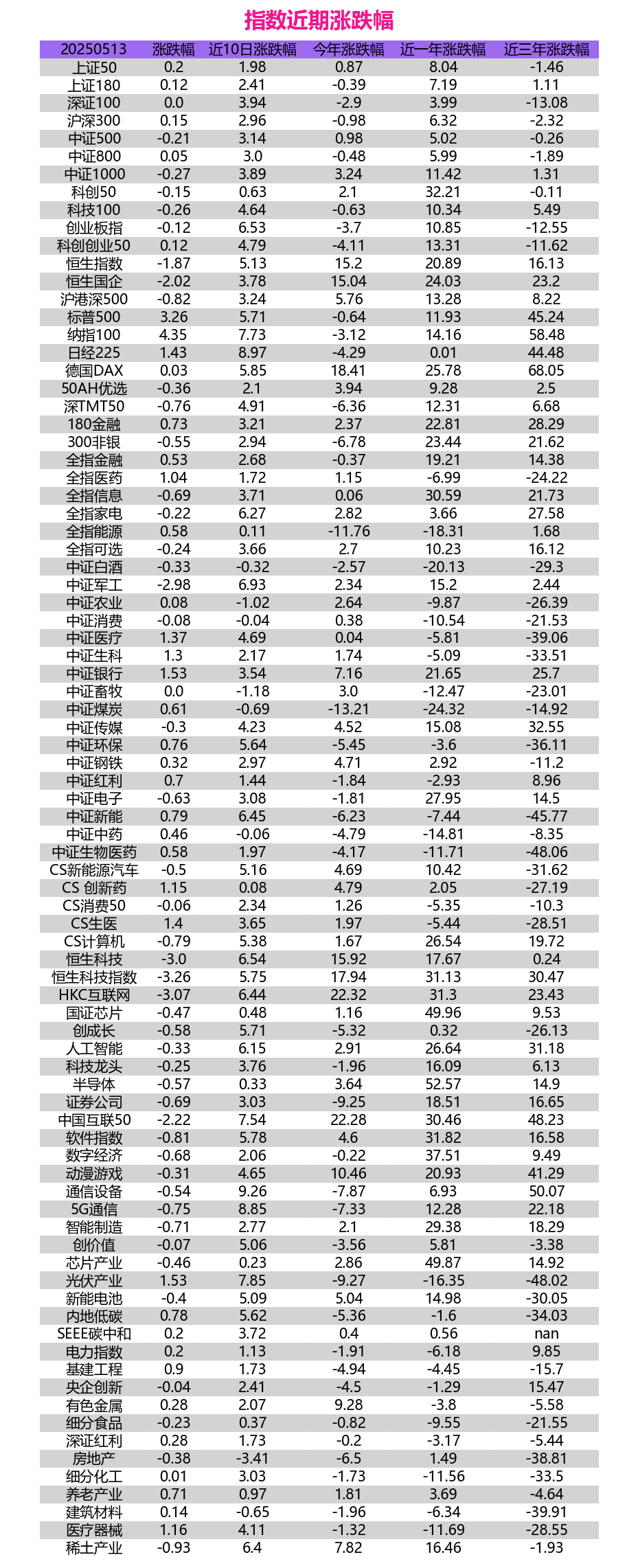

3. 指数近期涨跌幅观察:

- 大盘价值风格: 上证50最新PE为10.88倍,处于72.42%的历史分位,PB为1.19倍,处于31.08%分位,股息率高达4.34%,处于97.86%的高分位。沪深300 PE为12.53倍,处于52.53%分位,PB为1.3倍,处于13.34%分位,股息率3.48%,处于98.85%高分位。中证红利指数PE仅7.57倍,处于47.55%分位,股息率更是高达6.38%,处于94.73%高分位。这些数据显示,大盘价值股,特别是高股息策略,在当前市场环境下具备较高的配置价值。中国平安高管在股东会上也提到,在利率下行周期,高分红、国有大型银行股的投资收益非常好,这与数据表现出的吸引力相呼应。

- 成长风格: 创业板指PE为31.19倍,处于16.01%的较低历史分位,PB为3.83倍,处于15.77%分位。科创50指数PE高达142.92倍,处于99.61%的极高分位,显示其估值仍处于高位。这表明成长股内部也存在分化,部分成长板块估值已回落至历史较低水平,但整体科技创新板块的估值消化压力依然存在。

- 中小盘风格: 中证500 PE为29.22倍,处于68.34%分位;中证1000 PE为39.83倍,处于58.83%分位。估值水平适中偏高,但考虑到其成长性,仍需结合具体行业景气度进行判断。

- 港股市场: 恒生指数PE为10.56倍,处于61.15%分位,PB为1.09倍,处于56.36%分位。恒生国企指数PE为9.69倍,处于80.69%分位。港股估值仍具吸引力,特别是南向资金今日净买入超22亿港元,阿里巴巴获净买入居前,也反映了资金对港股科技龙头的关注。

- 行业指数: 中证银行PE为6.61倍,股息率6.49%,估值极低且股息丰厚。中证煤炭PE 12.69倍,股息率6.65%,同样具备高股息特征。而中证军工、国证芯片、半导体等指数PE均处于较高历史分位,估值压力较大。CS创新药PE为48.76倍,处于76.01%分位,显示市场对创新药前景仍有较高期待。

从“指数近期涨跌幅”图表可以看出:

- 港股强势: 恒生指数近10日涨5.13%,今年涨幅15.2%,近一年涨幅20.89%。恒生科技指数近10日涨幅达6.54%,今年涨幅15.92%。港股市场的反弹势头显著,显示资金回流迹象明显。

- A股分化与修复: A股主要指数近10日普遍录得正收益,创业板指近10日涨幅达6.53%,显示超跌反弹需求。但从今年涨跌幅看,上证50(+0.87%)和沪深300(-0.98%)表现相对稳健,而创业板指(-3.7%)和深证100(-2.9%)仍有差距。中证1000今年涨幅3.24%,表现优于部分大盘指数。

- 热点主题轮动: 从行业指数看,中证军工近10日涨6.93%,中证新能涨6.45%,通信设备涨9.26%,5G通信涨8.85%,光伏产业涨7.85%,显示科技、新能源等成长赛道近期有所活跃。而中证白酒近10日微跌0.32%,表现相对平淡。

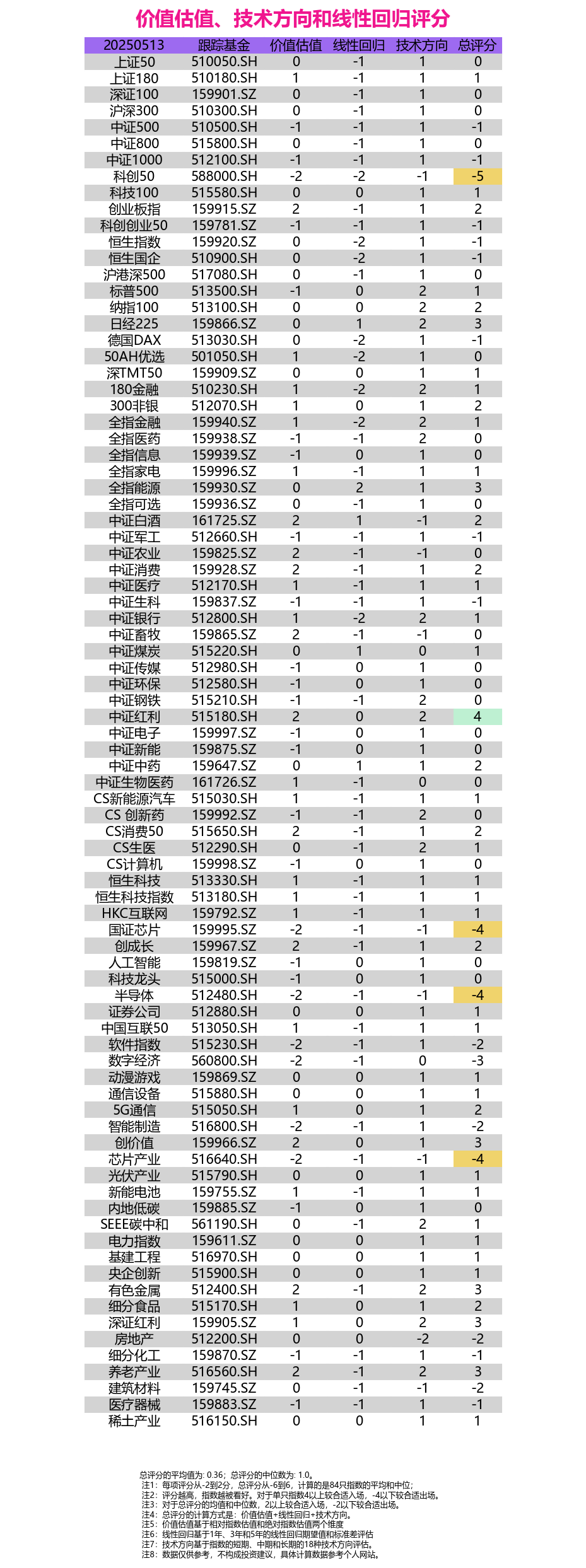

三、 综合评分与投资策略思考

上图“价值估值、技术方向和线性回归评分”为我们提供了量化的投资参考。总评分越高,指数越被看好。

- 高分阵营(总评分≥3): 中证红利(4分)、全指能源(3分)、日经225(3分)、有色金属(3分)、创价值(3分)、深证红利(3分)、养老产业(3分)。这些指数多具备低估值、高股息或顺周期、政策支持等特征。中证红利和深证红利的高分再次印证了高股息策略的吸引力。全指能源和有色金属可能受益于全球经济复苏预期及通胀预期。

- 中性区域(总评分0-2分): 大部分A股核心指数如上证50、沪深300、创业板指、中证银行、中证白酒、中证传媒、光伏产业等处于此区间。这表明市场整体处于一个相对均衡但机会与风险并存的状态,结构性行情特征明显。

- 低分警示(总评分≤-1): 科创50(-5分)、国证芯片(-4分)、半导体(-4分)、芯片产业(-4分)、数字经济(-3分)、软件指数(-2分)、智能制造(-2分)、房地产(-2分)、建筑材料(-2分)。这些指数多属于前期涨幅较大、估值偏高或行业基本面面临挑战的板块。特别是科创板、芯片半导体相关指数评分较低,提示投资者注意相关风险,尽管行业长期前景广阔,但短期估值调整压力不容忽视。房地产及其产业链相关指数评分也较低,反映了市场对该行业短期困境的担忧。

四、 行业热点与个股动态追踪

结合当日新闻,我们可以看到一些行业热点:

- 人工智能与科技创新: 苹果与Synchron合作脑机接口、腾讯混元开源多模态奖励模型、特斯拉人形机器人“跳舞”、谷歌启动“AI未来基金”、华为与吉宝在可再生能源(光伏、储能)合作、火山引擎发布豆包视频生成模型等,均显示AI及相关科技领域持续火热。英伟达盘前转涨,因美国拟向沙特进一步开放AI芯片的消息,也刺激了市场情绪。相关概念股如创耀科技(与优必选合作)、东亚机械(成立磁悬浮离心压缩机项目组)、思特威(布局机器人CMOS图像传感器)、极海半导体(产品广泛应用机器人控制单元)等值得关注。

- 新能源与汽车产业链: 特斯拉FSD被NHTSA质询,美国EV税收抵免政策变动预期对行业有扰动。但星源材质芳纶涂覆隔膜小批量供货,比亚迪储能与圣劳伦佐合作开发游艇磷酸铁锂电池,天赐材料在美国及摩洛哥推动本土化产能建设,显示中国新能源产业链的韧性和全球化布局。光伏设备板块因整合预期走强,京运通等涨停。

- 医药生物: 舒泰神子公司获药品生产许可证,泽璟制药斑秃新药上市申请获受理,国药现代硫酸阿米卡星注射液通过一致性评价。但联合健康暂停2025年展望导致股价大跌,近视防控OK镜市场降温,显示医药行业内部也存在结构性机会和挑战。AI医疗概念震荡走强,贝瑞基因涨停,华大基因大涨。

- 大消费: 外国游客“在华扫货”热,金饰价格回调吸引消费。光线传媒《哪吒之魔童闹海》延长放映。但市场监管总局等约谈外卖平台,对平台经济规范发展提出要求。

- 周期与制造: 港口股受“抢运潮”和美线“爆舱”刺激再度拉升,南京港、连云港涨停。钢研高纳表示是中国航发战略供应商。

- 金融与地产: 银行理财收益率下行,中国平安看好高股息银行股。多地证监局要求私募自查。河南信阳拟推行商品房现房销售。杭州钱塘区3宗涉宅用地均以底价成交。

五、 风险提示与投资展望

当前A股市场机遇与挑战并存:

展望后市,市场大概率将延续结构性分化行情。投资者应保持理性,基于基本面和估值进行决策:

- 全球货币政策不确定性: 美联储降息预期推迟,可能影响全球流动性预期和风险偏好。

- 地缘政治风险: 俄乌冲突、中东局势等仍存变数。

- 国内经济恢复基础尚需巩固: 部分行业如房地产仍面临压力,消费复苏力度有待观察。

- 部分板块估值偏高风险: 如部分科技、半导体板块,仍需时间消化估值。

- 政策调控风险: 对特定行业如平台经济、房地产等的监管政策变化需密切关注。

总而言之,2025年5月13日的A股市场,在震荡中显现出结构性特征。大盘价值风格相对抗跌,部分科技成长板块有所表现,而中小盘整体承压。投资者需结合宏观经济、政策导向、行业景气度和个股基本面,进行综合研判。在操作上,建议均衡配置,注重风险控制,不盲目追高,耐心发掘具备长期投资价值的优质资产,方能在迷雾中寻得投资的晨曦。

- 重视防御性与确定性: 在利率下行和市场波动背景下,高股息、低估值的大盘蓝筹股(如银行、煤炭、部分公用事业)具备较好的防御价值和配置吸引力,中证红利、深证红利等指数值得关注。

- 把握结构性成长机会: 科技创新仍是长期主线,人工智能、数字经济、高端制造等领域有望持续涌现投资机会,但需精选估值合理、业绩确定性强的标的。机器人、脑机接口等前沿科技值得长期跟踪。

- 关注顺周期板块修复: 随着全球经济逐步复苏(尽管有波折),有色金属、基础化工等顺周期板块可能受益。港口航运的短期景气也值得留意。

- 规避高估值风险: 对于累计涨幅过大、估值严重透支未来预期的板块和个股,应保持谨慎。

- 利用港股市场机遇: 港股市场估值优势明显,且受益于国内政策支持和流动性改善,恒生科技等指数的反弹行情或仍有空间。